Insbesondere deutsche Bürger denken beim Wort Inflation schnell an die Hyperinflation in den 1920er Jahren. Dann tauchen vor dem geistigen Auge Bilder auf, die Berge von Geldscheinen oder Banknoten mit Aufdrucken von Millionen Mark zeigen. Dass das Gegenteil, also Deflation ebenfalls nicht besser ist, lehrt uns die Weltwirtschaftskrise Ende der 1920er und in den 1930er Jahren. Auch die jüngere Geschichte zeigt, wie stark Japan unter der Deflation der letzten Jahrzehnte litt.

In der aktuellen Corona-Krise gingen die Inflationsraten weltweit deutlich zurück. Einbrechende Rohstoffpreise und erzwungener Konsumverzicht ließen die Preise auf breiter Front spürbar sinken. Nun ziehen die Verbraucherpreise wieder an. Für die einen ist es ein Ausdruck der konjunkturellen Erholung und damit einer Normalisierung der Situation. Bei anderen kommt wieder das ungute Gefühl der Inflation auf, insbesondere weil trotz starker Ausweitung der Geldmenge in den letzten Jahren die Inflation nicht gestiegen ist. Die von den Notenbanken zusätzlich geschaffene Liquidität wurde aber nicht zum Kauf von Gütern genutzt, sondern floss an die Kapitalmärkte. Investoren und Anleger freuten sich beispielsweise über anziehende Immobilienpreise und Aktienkurse, also über eine Vermögenspreisinflation. Zumindest diese Art der Inflation hat also eine gute Seite.

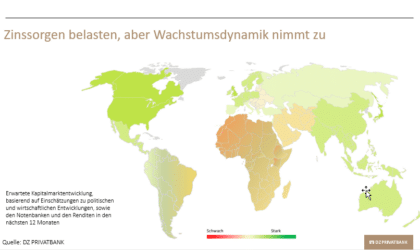

Aktuell ziehen aber nicht nur die Vermögenspreise, sondern tatsächlich die Verbraucherpreise an. Wir gehen davon aus, dass dieser Trend in den nächsten Monaten weiter anhalten und zu Inflationsraten oberhalb der Ziele der Fed und der EZB führen werden. Unsere Erwartungen stützen sich dabei auf die weiter fortschreitende konjunkturelle Erholung, was grundsätzlich positiv zu werten ist. Auf der Angebotsseite tragen Engpässe bei Zulieferprodukten wie beispielsweise Computerchips und steigende Transportkosten zu anziehenden Produzentenpreisen bei. Auf der anderen Seite treiben Nachholeffekte die Konsumnachfrage. In Verbindung mit dem Basiseffekt, insbesondere bedingt durch die niedrigen Rohstoffpreise vor einem Jahr, wird sich dies kurzfristig in einer spürbar steigenden Gesamtinflation niederschlagen. Bei der Kerninflationsrate gehen wir dagegen nur von leichten Steigerungen aus. Dennoch erwarten wir, dass die erhöhten Inflationszahlen Zweifel an der Geldpolitik der Notenbanken auslösen und damit auch wieder Diskussionen über eine Verringerung der expansiven Geldpolitik angestoßen werden.

Können wir unsere Portfolios vor Inflation schützen?

Ja, indem wir in Sachwerte investieren. Grundsätzlich sind Aktien Sachwerte und wir sind auch nicht negativ gegenüber Aktien gestimmt. Aber wir müssen im Auge behalten, dass eine steigende Inflation in der Regel auch zu höheren Renditen führt, die angesichts hoher Bewertungen an den Aktienmärkten eine gewisse Gefahr darstellen. Es ist also Vorsicht geboten. Rohstoffe wie beispielsweise Industriemetalle stellen auch Sachwerte dar und profitieren von der starken Nachfrage in Folge der Konjunkturerholung. Wir diversifizieren in den Portfolios, in denen wir auch in Rohstoffe investieren können, weiter und stocken unser Engagement in diesem Sektor auf.

Darüber hinaus kaufen wir im Zinsbereich inflationsgeschützte Anleihen. Damit sichern wir uns das aktuelle Realzinsniveau. Zukünftig steigende Verbraucherpreise führen bei normalen Anleihen dazu, dass die Realrenditen, also nach Abzug der Inflation, sinken. Inflationsgeschützte Anleihen gleichen den Anstieg der Verbraucherpreise aus, so dass die Realrendite gesichert wird und Käufer inflationsgeschützter Anleihen sich um einen Anstieg der Inflation wenig Sorgen machen müssen.

Wenn die Inflation Ausdruck einer konjunkturellen Erholung ist, dann ist dies grundsätzlich zu begrüßen und vor den negativen Auswirkungen kann man sich mit der Auswahl der richtigen Anlagen schützen.

Ihre Bewertung

Kommentare

Hinterlassen Sie eine Antwort

Ihre E-Mail-Adresse wird nicht veröffentlicht. Erforderliche Felder sind mit * markiert.